11

ABCD-Städte

WGH-Marktbericht2015

Auswertung derTransaktionszahlen derABCD-Städte

EinBlicküberdie

Stadtmauer lohnt

B

undesweit besteht ein breites

Preisspektrum beiWohn- undGe-

schäftshäusern – C- und D-Städte

steigen in derGunst der Investoren.

WenigKapitaleinsatzundhoheRenditeoder

hohe Investition bei vergleichsweise gerin-

ger Verzinsung? Die Anlagemöglichkeiten

bieten bundesweit ein breites Spektrum.

Während in München der durchschnitt-

licheObjektpreis indergutenLagebei rund

5,5 Mio. EUR liegt (Rendite: ca. 3,8%),

kostet ein Wohn- und Geschäftshaus in

Bremerhaven lediglich rund 185.000 EUR.

DieRendite liegt dort bei über 10%.

„Das ist sicherlich eine extreme

Darstel-

lung, zeigt aber die Heterogenität und die

unterschiedliche Dynamik des Marktes für

Zinshäuser“, sagt CarstenRieckhoff, Leiter

ResearchbeiEngel&VölkersCommercial.

Die Differenzierung dieser Entwicklung

auf der Basis derKategorisierung der Städ-

te nachKlassen vonAbis D, in der etliche

Faktoren wie Wirtschaft, Einwohnergröße

etc. eine Rolle spielen, zeigt dies deutlich.

Während auf dem großvolumigen Invest-

mentmarktdasSchema„ABBA“–B-Lagen

in A-Städten und in B-Städten A-Lagen –

diskutiertwird, sind Investitionen inWohn-

undGeschäftshäuser längst auch in C- und

D-Standorten an der Tagesordnung und das

Interesse steigt.

Interessant ist hier einBlick

auf die Zeit-

spanne zwischen den Jahren 2009 und

2013. In diesem Zeitraum sind die durch-

schnittlichen Objektwerte in A- und B-

Städtenmit einemPlus von52%bzw. 51%

deutlich stärker angestiegen als in den klei-

neren C- und D-Städten. Dort haben die

Werte nur um jeweils 28% zugelegt. Allein

dieser Vergleich zeigt, welcher Preisanstieg

damit verbunden gewesen ist. Heute muss

bei einem Objektkauf in einemA-Standort

einWert von 2,3Mio. EUR kalkuliert wer-

den, 2009warenesnoch rund1,5Mio.EUR.

Die Zahl der Transaktionen bzw. Verkäufe

vonWohn- undGeschäftshäusern ist dort im

Vergleich zu 2009 leicht zurückgegangen.

Dass dieC- undD-Städte

gleichwohl sehr

stark in der Gunst von Investoren gestie-

gen sind, lässt sich daran ablesen, dass dort

2013 erheblichmehrWohn- undGeschäfts-

häuser gehandelt wurden als 2009 (+18%

bzw. +15%).DerBlickhin zudenkleineren

Städten zeigt auch, dass dort deutlich gerin-

gere Objektwerte pro Verkauf aufgerufen

werdenundman für seinGeldviel einfacher

die Investition in einWohn- undGeschäfts-

haus realisieren kann. DiemittlerenObjekt-

werte liegen in B-Städten bei rund 680.000

EUR, inC-Städten bei 595.000EUR und in

D-Städten im Schnitt sogar noch deutlich

unter 500.000EUR.

„Damit entfällt mittlerweile

fast ein Drit-

tel aller in den 50 betrachteten Städten

erfassten Transaktionen auf 30 C- und D-

Standorte, aufgrund der im Durchschnitt

niedrigeren Kaufpreise allerdings nur 14%

des gesamten Transaktionsvolumens von

12,4 Mrd. EUR“, führt Rieckhoff aus. Da-

gegen werden zwei Drittel des Gesamtum-

satzes in den siebenA-Städten erzielt, 31%

allein inBerlin (3,8Mrd. EUR).

Kennzahlen

Derdeutsche

Markt

Fürden vorliegenden

Marktbericht

hat Engel&VölkersCommercial 50

Städte untersucht, in denenwirmit

unserenMarktexperten vorOrt tätig

sind. DieseStädte repräsentieren rund

zweiDrittel (64%) des 2013 bundesweit

erzieltenGesamtmarktvolumens inHöhe

von 19,5Mrd. EUR. Diewesentlichen

Kennzahlen desMarktes findenSie im

Folgenden:

Transaktionsanzahl 2013*

.

10.406Transaktionen (9.732)

.

Transaktionsanzahl steigt um 7%

.

Jeweils rund einDrittel derTrans-

aktionen in 7A-Städten, 13B-Städten

sowie 30C- undD-Städten

.

A-Städtemit fast konstanter

Transaktionsanzahl (-1%)

.

B-Städtemit leichtemZuwachs (+7%)

.

C- undD-Städtemit deutlich

mehr gehandeltenObjekten

(+18% bzw. +15%)

Transaktionsvolumen 2013*

.

12,4Mrd. EURTransaktionsvolumen

(8,1Mrd. EUR)

.

Transaktionsvolumen steigt um 53%

.

ZweiDrittel desUmsatzes in

7A-Städten, 20% in 13B-Städten

und 14% in 30C- undD-Städten

.

B-Städtemit höchster

Umsatzsteigerung (+62%)

.

C- undA-Städtemit ähnlich hohem

Volumenzuwachs (+54% bzw. +51%)

.

D-Städtemit geringster Steigerung

(+45%)

DurchschnittlicheObjektpreise 2013*

.

DurchschnittlicherObjektpreis von

1,19Mio. EUR (836.000EUR)

.

A-Städte: 2,3Mio. EUR (1,5Mio. EUR)

Preisspanne von 1,15Mio. EUR

(Stuttgart) bis 5,46Mio. EUR (München)

.

B-Städte: 680.000EUR (450.000EUR),

Preisspanne von 380.000EUR (Duis-

burg) bis 1,84Mio. EUR (Karlsruhe)

.

A- undB-Städtemit höchstem

Preisanstieg (+52% / +51%)

.

InC-Städten liegt derObjektpreis

bei 595.000EUR (465.000EUR),

Preisspanne von 300.000EUR

(Mönchengladbach) bis 1,76Mio.

EUR (Potsdam)

.

InD-Städten liegt derObjektpreis bei

480.000EUR (380.000EUR) Preis-

spanne von 185.000EUR (Bremer-

haven) bis 1,69Mio. EUR (Rosenheim)

*

(2009)

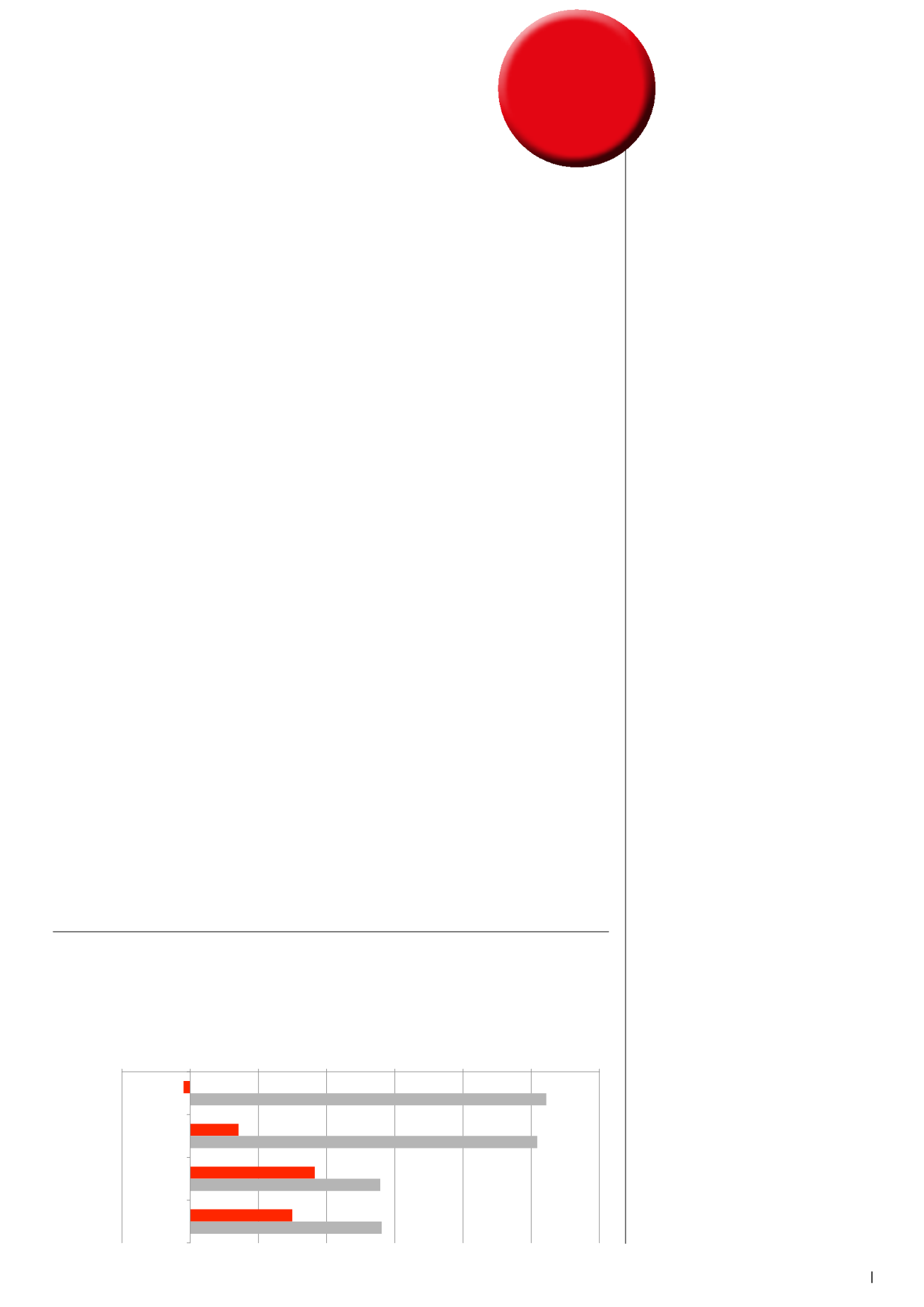

ImDetail

ABCD-

Städte

-‐ 1%

7%

18%

15%

52%

51%

28%

28%

-‐ 10%

0%

10%

20%

30%

40%

50%

60%

7A-Städte

13B-Städte

15C-Städte

15D-Städte

ProzentualeVeränderungderDurchschni<swerte2013gegenüber 2009

VeränderungTransakEonsanzahl undmi<lererObjektwert

2009 -‐ 2013

Quelle: Engel &VölkersCommercial auf Basis vonAngaben der lokalenGutachterausschüsse

Mi<lererObjektwert

TransakEonsanzahl

Statistik

VeränderungTransaktionsanzahl

undmittlererObjekwert2009-2013

ProzentualeVeränderung derDurchschnittswerte 2013 gegenüber 2009

Quelle: Engel &Völkers Commercial auf Basis vonAngaben der lokalenGutachterausschüsse